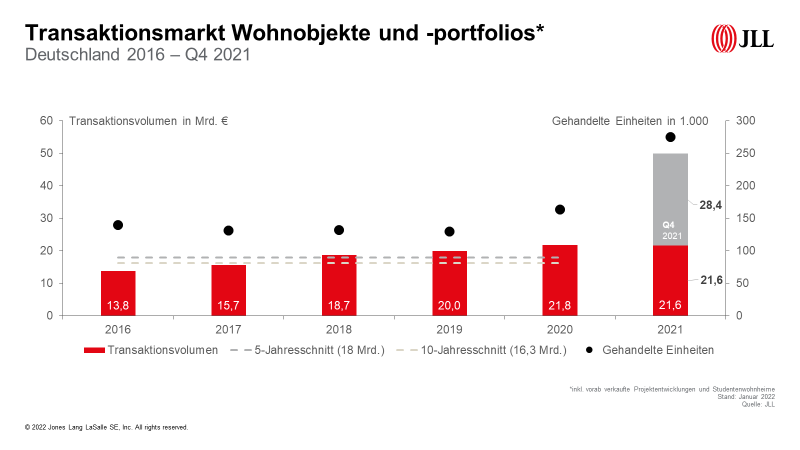

Frankfurt (pm) – Der deutsche Wohninvestmentmarkt[1] hat das Jahr 2021 mit einem bemerkenswerten Ergebnis abgeschlossen: Ein Transaktionsvolumen für Wohnimmobilien und -portfolios von rund 49,8 Mrd. Euro hat sowohl die Prognose (19 Mrd. Euro), den Vorjahreswert (plus 128 Prozent) als auch den 5-Jahresdurchschnitt (plus 178 Prozent) deutlich übertroffen. Damit wurde auch das bisherige Rekordergebnis aus dem Jahr 2015 (25 Mrd. Euro) mit weitem Abstand abgelöst. „Der deutsche Wohninvestmentmarkt wächst damit bereits das sechste Jahr in Folge. Im Gesamtjahr waren es vor allem die Mega-Deals, die zu dem hohen Transaktionsvolumen führten“, konstatiert Michael Bender, Head of Residential JLL Germany, und ergänzt: „Dominant ist dabei die Übernahme der Deutschen Wohnen durch Vonovia. Zum Annahmeschluss im vierten Quartal konnte Vonovia rund 87,6 Prozent der Anteile an dem ehemaligen Branchenzweiten halten und damit die Übernahme im dritten Anlauf erfolgreich abschließen. Mit einem geschätzten Volumen von 23,5 Mrd. Euro ist die Übernahme nicht nur die größte Transaktion des Jahres, sondern auch die größte Immobilientransaktion auf dem deutschen Wohninvestmentmarkt überhaupt. Als europäischer Immobiliengigant verfügt Vonovia nun über rund 568.000 Wohnungen.“

„Beeinflusst durch diese Übernahme verzeichnete vor allem das vierte Quartal 2021 ein Rekordergebnis. Mit einem Transaktionsvolumen von 28,17 Mrd. Euro lag es deutlich über dem Vorjahreswert und dem 5-Jahres-Durchschnitt (um 428 Prozent bzw. 565 Prozent). Mit Blick auf den genannten Mega-Deal hat ein Vergleich mit den Vorjahresquartalen allerdings nur sehr beschränkte Aussagekraft“, so Helge Scheunemann, Head of Research JLL Germany.

Schwedische Investoren machen Großtransaktion unter sich aus

Darüber hinaus wurden im Jahr 2021 zwei weitere Megadeals, beide im dritten Quartal, verzeichnet: Zum einen verkaufte das schwedische Immobilienunternehmen Akelius sein gesamtes Portfolio in Deutschland mit 14.050 Wohnungen in Berlin und 3.590 Wohnungen in Hamburg für einen geschätzten Kaufpreis von mehr als 5,0 Mrd. Euro an Heimstaden, ebenfalls aus Schweden. Und zum anderen kaufte das Land Berlin von den börsennotierten Wohnungsunternehmen Deutsche Wohnen und Vonovia für rund 2,5 Mrd. Euro Wohnungen zurück. Die Bestände gingen bei dieser Transaktion an die landeseigenen Wohnungsunternehmen HOWOGE, Berlinovo und Degewo und sind ausschließlich durch Darlehen der Wohnungsunternehmen finanziert. Allein auf die fünf größten Deals des Jahres entfiel damit bereits ein Anteil von 65 Prozent am Gesamttransaktionsvolumen (32,5 Mrd. Euro). Zum Vergleich: Im Jahr 2020 waren es 39 Prozent. Und auch der Anteil der Transaktionen im dreistelligen Mio.-Euro-Bereich ist mit insgesamt 83 Prozent im vergangenen Jahr deutlich angestiegen (2020: 63 Prozent).

Etablierung von ESG-konformen Anlagen führt zu erhöhter Marktdynamik

Nachhaltigkeit war 2021 das meistdiskutierte Thema über alle Assetklassen hinweg und auch auf dem institutionellen Wohninvestmentmarkt haben sich ESG-konforme Immobilien sichtbar etabliert. Dies gilt vor allem für das Thema Energieeffizienz. Helge Scheunemann erklärt: „Die neue EU-Taxonomie wird dieser Entwicklung im weiteren Jahresverlauf zusätzlichen Auftrieb geben und dürfte vor allem auf dem Immobilienmarkt für neue Impulse sorgen. Wir gehen davon aus, dass Investoren verstärkt nach Immobilien suchen werden, die gemäß Artikel 8 und 9 der Offenlegungsverordnung taxonomiekonform sind. Für nicht-nachhaltige Immobilien könnte dies bedeuten, dass Verkäufer aufgrund geringerer Nachfrage teilweise Abschläge hinnehmen müssen.“ Dies wird voraussichtlich Bewegung in den Markt bringen, da es einerseits zu Bereinigungseffekten in Bestandsportfolios kommen wird und andererseits die Sanierungsaktivitäten zunehmen werden.

Projektentwicklungen erfahren anhaltend hohe Nachfrage

Projektentwicklungen bleiben in diesem Zusammenhang weiterhin sehr gefragt – auch lange vor deren Fertigstellung. „Der Anteil der Forward Deals befindet sich derzeit auf einem Rekordniveau und machte insgesamt 105 Abschlüssen im Jahr 2021 rund 24,5 Prozent aus. Ein Anstieg um 3,5 Prozentpunkte im Vergleich zum Vorjahreszeitraum“, so Michael Bender. Darunter einige großvolumige und bemerkenswerte Transaktionen, wie der Verkauf des Tribus-Portfolios bestehend aus sechs Projektentwicklungen, die Union Investment von der SBT Immobiliengruppe erworben hat. Oder auch die Projekte des Stadtquartiers „Viktoria-Gärten“ in Bad Homburg, wo die Wüstenrot Haus- und Städtebau (WHS) unter anderem mehrere Baufelder an die M&G verkauft hat. Michael Bender erklärt: „Neubauten bieten den Vorteil einer hohen ESG-Konformität und sind aufgrund der Knappheit von Bauland insbesondere in Ballungsräumen ein rares Gut. Die Nachfrage nach Forward Deals wird daher im Jahr 2022 erneut zulegen.“

Insgesamt erzielte der Wohninvestmentmarkt im abgelaufenen Jahr 426 Transaktionen, was zwar um 5,4 Prozent unter dem Rekordergebnis des Vorjahres liegt, aber mit 3,0 Prozent über dem Fünf-Jahres-Durchschnitt. Das Jahr 2021 war laut Scheunemann darüber hinaus nicht nur durch eine hohe Dynamik bei der Anzahl der Abschlüsse, sondern auch durch spürbare Preissteigerungen gekennzeichnet. „Die Renditekompression hat sich wie erwartet auch 2021 deutlich fortgesetzt. Einige der vorherrschenden Marktdynamiken werden auch das Jahr 2022 entscheidend mitbestimmen“, ergänzt Michael Bender.

Hohe institutionelle und private Liquidität intensiviert die Nachfrage und erweitert den Kreis der potenziellen Investoren

„Das Geldvermögen der Privathaushalte ist weiter deutlich gestiegen und sie wagen sich zunehmend an den Aktienmarkt. Als besonders beliebt gelten dabei Anteile an Investmentfonds. Fondsgesellschaften wollen diese Nachfrage bedienen, aber es mangelt grundsätzlich an geeigneten Anlagemöglichkeiten. Die Nachfrage nach Cashflow-generierenden Anlagen seitens der Fonds und Versicherungen treibt daher immer mehr institutionelle Akteure auch auf den Wohninvestmentmarkt. Es kann daher konstatiert werden, dass sich auch der Kreis der Interessenten vergrößert hat“, so Michael Bender. Während die bereits am Markt aktiven Vehikel (Publikumsfonds, aber auch Spezialfonds) mit dem Schwerpunkt Wohnen ihre Investitionen intensivieren, zeichnet sich ab, dass auch die Emittenten neuer Vehikel verstärkt auf dieses Segment setzen. Zu den dominierenden Verkäufern gehörten 2021 Asset/Fonds Manager (54 Prozent) und Bauträger (9 Prozent), während vor allem Immobilien AGs ihre Investitionen auf der Käuferseite weiter ausbauten. Mit einem Anteil von rund 50 Prozent lagen sie deutlich vor der Gruppe der Asset/Fonds Manager sowie den Immobilienunternehmen, die Anteile von rund 17 Prozent bzw. 18 Prozent an den Käufen am Wohninvestmentmarkt hielten. Die Anteile sind dabei allerdings deutlich von den genannten Megadeals des Jahres geprägt.

Hohe Inflation dürfte die Nachfrage nach Sachwerten weiter stützen

Im Zuge der konjunkturellen Erholung, Nachhol- und Sondereffekte (wie der Rücknahme der vorübergehenden Mehrwertsteuersenkung) stieg die Inflation in Deutschland im Jahr 2021 auf ein seit Jahrzehnten nicht mehr gesehenes Niveau und lag mit rund 3,2 Prozent auf Gesamtjahresmittel deutlich über dem EZB-Ziel von 2 Prozent. Helge Scheunemann: „Die aktuell hohen Teuerungsraten haben ihren Ursprung neben den Energie- und Rohstoffpreisen einerseits in temporären Nachholeffekten, andererseits spielen auch statistische Erhebungsmethoden eine Rolle: Im Vergleichszeitraum vor einem Jahr lag das Preisniveau aufgrund der Pandemie außerordentlich niedrig. Im Lauf des Jahres 2022 erwarten wir abnehmende Inflationsraten, eine Rückkehr zu den kaum wahrnehmbaren Preissteigerungen vor der Pandemie wird es aber nicht geben und auf das Gesamtjahr bezogen, sollte die Inflation auch 2022 deutlich über der 2-Prozent-Marke liegen. Während die Inflation also insgesamt sehr hoch bleibt, sind von der Europäischen Zentralbank mittelfristig keine geldpolitischen Gegenmaßnahmen zu erwarten. Dies dürfte in der Folge die Nachfrage nach Sachwerten seitens privater und institutioneller Kapitalanleger hochhalten.“

Nachfrage übersteigt das Angebot deutlich

Dabei übersteigt die Nachfrage auf dem institutionellen Wohninvestmentmarkt das Angebot deutlich. „Dies spiegelt sich nicht nur in der Preisentwicklung auf dem Wohninvestmentmarkt wider, sondern auch in der Dynamik in verwandten Living-Assetklassen. Der Nachfrageüberhang auf dem Wohninvestmentmarkt verlagert die Nachfrage zunehmend auf betreiberorientierte Assetklassen, die ebenfalls die typisch defensive Kerncharakteristik der Assetklassen Wohnen aufweisen und zudem auf systematische demografische Veränderungen setzen“, sagt Michael Bender. Diese Assetklassen profitieren von der hohen Nachfrage auf dem Wohninvestmentmarkt. Bender ergänzt: „Für das Jahr 2022 erwarten wir daher nicht nur eine stabil hohe Nachfrage auf dem Wohninvestmentmarkt, sondern auch eine steigende Nachfrage in verwandten Sub-Assetklassen. Insbesondere der Markt für Pflege- und Gesundheitsimmobilien hat aus unserer Sicht das größte Potenzial auf mittlere Sicht substanziell im Volumen zu wachsen.“ Ähnlich verhält es sich mit der räumlichen Verteilung der Aktivitäten. Zwar lag der Schwerpunkt der Investitionstätigkeit auch 2021 in den Big-7-Städten[2] (69 Prozent), angeführt von Berlin mit einem Transaktionsvolumen von 26,2 Mrd. Euro, gefolgt von Frankfurt am Main mit 3,2 Mrd. Euro, Hamburg mit 2,7 Mrd. Euro und Leipzig mit 1,1 Mrd. Euro. „Dies ist jedoch keineswegs auf die mangelnde Attraktivität anderer Regionen zurückzuführen. Vielmehr ist dort schlicht das Angebot an institutionellem Produkt der limitierende Faktor“, fügt Helge Scheunemann hinzu.

Neue Regierungskoalition verspricht mehr Wohnungsneubau auf Bundesebene

Starke politische Eingriffe in den Wohnungsmarkt gelten seit jeher als Risikofaktor für Investitionen auf dem Wohnungsmarkt. Auf Bundesebene verspricht die neue Bundesregierung aus SPD, Grünen und FDP nun zumindest vorerst stabile Rahmenbedingungen und mehr Neubau sowie mehr Innovation und Digitalisierung. Mit ihrem Ziel von 400.000 neuen Wohnungen pro Jahr liegt die neue Koalition sogar noch einmal über den Zielen der Vorgängerregierung. Diese war mit dem proklamierten Ziel von 375.000 pro Jahr im Rahmen der sogenannten Wohnungsbauoffensive gescheitert. Helge Scheunemann: „Die Wiedereinsetzung des Bundesministeriums für ‚Wohnen, Stadtentwicklung und Bauwesen‘ durch die neue Regierung hat in diesem Zusammenhang zumindest ein deutliches Signal gesetzt, dass man es mit den Zielen am Wohnungsmarkt sehr ernst meint.“

Ehrgeizige Klimaziele auf nationaler und europäischer Ebene

Helge Scheunemann richtet in dem Zusammenhang den Blick auch auf Brüssel: „Aber nicht nur die Ziele für den Wohnungsneubau sind ambitioniert, sondern auch die Ziele im Bereich des Klimaschutzes. Sowohl auf Bundesebene als auch auf europäischer Ebene, wo mit der EU-Taxonomieverordnung am 1. Januar 2022 ein wichtiger Baustein des europäischen ‚Green Deals‘ in Kraft getreten ist. Zwischen den beiden Zielen gibt es eine große Interdependenz: Um die Klimaziele zu erreichen, müssen die Ziele im Wohnungsneubau nicht nur erreicht, sondern auch klimafreundlich umgesetzt werden.“

Baukosten als Preistreiber auf dem Immobilienmarkt

Der Bausektor wird also auch in Zukunft und insbesondere mit Blick auf die Klimaziele von großer Bedeutung sein. Allerdings wirkt der Rohstoffmarkt in der Bauwirtschaft derzeit trotz aller Investitionsbereitschaft der Bauträger als Bremse für den Wohnungsneubau. „Beschleunigte Baukostensteigerungen haben vor allem in der zweiten Hälfte des abgelaufenen Jahres die Kaufpreise auf der Angebotsseite in die Höhe getrieben. Die Preise für den konventionellen Wohnungsneubau in Deutschland lagen zuletzt um bis zu 12,6 Prozent höher als im Vorjahr. Dies ist der höchste Anstieg der Baupreise seit mehr als 40 Jahren“, vergleicht Helge Scheunemann. Dies dürfte sich zumindest vorübergehend auch dämpfend auf das Angebot im Neubausegment auswirken, da insbesondere viele geplante Projektentwicklungen, die diese Kostensteigerung nur bedingt über Mieterhöhungen kompensieren können, an Rentabilität verlieren werden. „Es ist daher nicht verwunderlich, dass ein großer Teil der Marktteilnehmer davon ausgeht, dass die Preise im Jahr 2022 weiter steigen werden“, folgert Michael Bender.

Und Michael Bender abschließend: „Vor dem Hintergrund dieser Entwicklungen und angesichts der hohen Liquidität am Markt erwarten wir zumindest eine moderate Fortsetzung der Renditekompression im Jahresverlauf. Mit Blick auf die abgeschlossenen Mega-Deals ist die Höhe des Transaktionsvolumens im vergangenen Jahr sicherlich kein Indikator für das kommende Jahr. Grundsätzlich sehen wir das Volumen aber auf dem Durchschnitt der Vorjahre bei relativ unveränderten Rahmenbedingungen. Darüber hinaus besteht eine gute Chance, dass das Marktgeschehen in diesem Jahr durch ein oder zwei größere Plattform-Deals zusätzlich beflügelt werden könnte. Denn wir befinden uns auf dem Wohninvestmentmarkt in einer fortgeschrittenen Boomphase, die zu strategischen Neubewertungen auf Seiten der Investoren und Bestandshalter und damit auch zu stärkeren Marktbewegungen führt.“

[1] Verkauf von Wohnungspaketen und Studentenheimen mit mindestens 10 WE und 75 % Wohnnutzung sowie der Verkauf von Unternehmensanteilen mit Übernahme einer Kontrollmehrheit ohne Börsengänge.

[2] Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, München und Stuttgart.

Pressemitteilung: Jones Lang LaSalle SE