Berlin (pm) – War im letzten Jahr noch einmal ein Anstieg der Projektentwicklerflächen zu registrieren, so wird in der aktuellen Analyse deutlich: Der Markt stagniert. Mit -0,3 Prozent sinkt die Trading-Development-Fläche (Entwicklungen zum Verkaufszweck) sogar minimal (2017: +3,8 Prozent). Das aktuelle Volumen liegt damit bei 26,9 Mio. qm.

Büro und Wohnen entwickeln sich gegenläufig

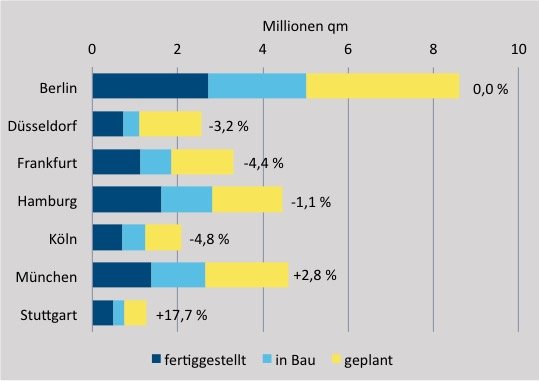

Das wichtigste Ergebnis ist die Entwicklung im Wohnsegment: Nachdem in den vergangenen Jahren die Wachstumsquote der Projektentwicklungsfläche für Wohnungen nahezu kontinuierlich zurückging, ist sie aktuell erstmalig mit ‑2,0 Prozent rückläufig. Auf Städteebene gibt es allerdings deutliche Unterschiede: So nimmt beispielsweise das Volumen in München weiterhin zu (+6,9 Prozent), während es in Berlin (-3,5 Prozent) und Hamburg (-5,1 Prozent) teilweise schon deutlich zurückgeht.

Konträr dazu entwickelt sich das Bürosegment. Nach Jahren des Flächenrückgangs verzeichnete es im letzten Studienjahr erstmalig einen Projektflächenzuwachs. Dieser Trend bestätigt sich aktuell, weitere 290 Tsd. qm ließen das Bürosegment um +5,5 Prozent wachsen. Auf Städteebene ist die Entwicklung auch hier völlig unterschiedlich: Während die Projektflächenvolumen beispielsweise in Berlin massiv wächst (+26,0 Prozent), sinken sie in Hamburg (-3,1 Prozent) und besonders deutlich in München (-23,5 Prozent).

„Über alle A‑Städte hinweg gehen die fertiggestellten Projektflächen weiter zurück, die Flächen in Bau oder in Planung dagegen steigen. Die Projektentwickler reagieren also auf den Büroflächenmangel, zumal die Preisunterschiede zwischen Wohn- und Büroimmobilien mittlerweile sehr gering sind. Was die Finanz- und Wirtschaftskrise 2009 nicht erschüttern konnte, bremst nun die Preis- und Kosten-Spirale der letzten Jahre aus – das weitere Wachstum der deutschen Großstädte“, so Andreas Schulten, Vorstand bei bulwiengesa.

- Trading-Development inkl. Veränderungen zu 2017 (in %) nach Stadt und Status 2018 (c) bulwiengesa 2018

Projektentwickler suchen neue Regionen

Die Verlagerungstendenzen sind eindeutig zu erkennen: Viele Projektentwickler weichen in B- und C-Städte aus oder ins Umland der A-Städte. Diese Tendenzen dürften etwa in den Räumen München und Frankfurt mit ihren ausgeprägten Speckgürteln noch deutlicher ausfallen als in der besonders großflächigen Stadt Berlin.

„Die sieben A‑Städte leiden unter fehlender Flächenverfügbarkeit und regulatorischen Restriktionen“, so noch einmal Andreas Schulten. „Schlagworte bleiben Genehmigungsstau durch die Überlastung der Behörden, preistreibende Zusatzkosten durch Auflagen, etwa für den Bau von Sozialwohnungen oder energetische Maßnahmen. Außerdem zögern manche Projektentwickler, bereits genehmigte Wohnbauvorhaben auch zu realisieren.“ Ein Blick auf die aktuelle Projektliste zeigt, dass etwa 15 bis 20 Prozent der Projekte in der Fertigstellung im Vergleich zum Vorjahr nach hinten geschoben wurden. Etwa ein Drittel dieser Projekte sind in Berlin angesiedelt.

Ein weiterer Grund für das rückläufige Projektentwicklungsvolumen ist außerdem die sehr hohe Auslastung von Baufirmen, die Probleme haben, ausreichend qualifiziertes Personal zu bekommen.

Anhaltendes Wachstum bei Projektflächen für den Eigenbestand

Der im letzten Jahr schon angedeutete Trend, dass Investor-Development-Projekte (Entwicklungen für den Eigenbestand) im Wohn- als auch im Bürosegment deutlich stärker zunehmen als Trading Developments, lässt sich auch in der aktuellen Studie ablesen: Bei diesen Akteuren ist sowohl im Büro- als auch im Wohnsegment ein stärkerer Anstieg der Projektflächen als im Trading Development zu erkennen.

„Das Wohnsegment ist hier, ganz im Gegensatz zur Entwicklung im Trading Development, weiterhin der deutliche Treiber für die positive Entwicklung der Investor-Development-Flächen. Ein Grund für diese Entwicklung ist, dass Deutschland und insbesondere die A‑Städte als Core-Märkte attraktiv sind und die mittlerweile sehr niedrigen Renditen frühzeitige Einstiege in Projekte interessant erscheinen lassen“, so Projektleiterin Ellen Heinrich.

Hotel-Projektentwicklungen wichtiges Investment

Schon das dritte Jahr in Folge wächst das Trading-Development-Projektvolumen im Hotelsegment. Für diesen eher kleinen Markt ist das Wachstum beträchtlich, über alle sieben A-Städte entstanden mehr als 200.000 qm Projektfläche (+ 13,4 Prozent). Lediglich in Frankfurt gingen die Projektflächen zurück, alle anderen Städte haben an Trading-Development-Flächen im Hotelsegment hinzugewonnen bzw. stagnieren (Berlin). Insbesondere die Planungen sind seit nunmehr vier Jahren konstant hoch. Dabei ist traditionell der Anteil von Investor Developments im Hotelsegment groß, der Markt aufgrund seiner kleinen Größe eher volatil.

- Trading-Development-Volumen Hotel, A-Städte nach Status (c) bulwiengesa 2018

Ranking

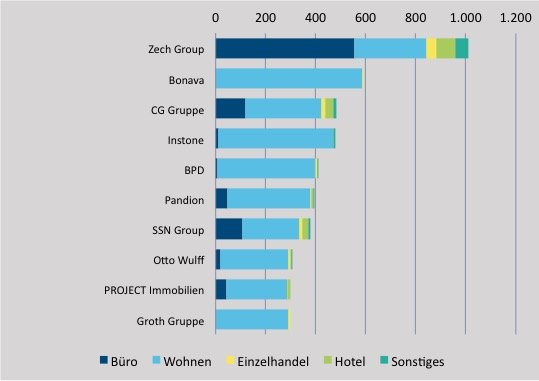

Gemessen am Projektflächenvolumen (Trading Development) sind einige Projektentwickler aus dem letzten Jahr unter den Top 10 vertreten, einige sind jedoch neu hinzugekommen. Zu den Neuankömmlingen zählen Pandion, die SSN Group, Otto Wulff, Project Immobilien und die Groth Gruppe. Die Zech Group ist dank seiner Zugpferde Art-Invest und Die Wohnkompanie wieder der größte deutsche Projektentwickler.

„Manche Unternehmen wie die CG Gruppe, instone oder BPD verlieren augenscheinlich Projektfläche. Dies liegt daran, dass diese Unternehmen auch oder vermehrt außerhalb der A‑Städte tätig sind. Eine Ableitung aus den Studienzahlen hier zum gesamten bundesweiten Projektflächenvolumen dieser Unternehmen ist deswegen nicht oder immer weniger möglich. Innerhalb der A‑Städte haben alle hier dargestellten Akteure eine nachhaltige Planungspipeline. Aktivitäten außerhalb der A‑Städte sind bei den meisten Unternehmen wichtig“, so Ellen Heinrich.

Im Bürosegment haben fast alle Top 10 Büroprojektentwickler das Projektflächenvolumen im Trading-Development in den A‑Städten angehoben und damit den allgemeinen Markttrend abgebildet. Auch bei den Top 10 Wohnprojektentwicklern ist die am Markt erkennbare Tendenz rückläufiger Wohnprojektflächen in den A‑Städten sichtbar. Die meisten Unternehmen haben ihre Wohnbautätigkeit in den A‑Städten im Vergleich zu Vorjahr reduziert oder lediglich minimal erhöht.

- Top-Ten Trading Developer in deutschen A-Städten nach Nutzungstypen 2018, in Tsd. qm (c) bulwiengesa 2018

Über die Studie „Der Markt für Projektentwicklungen in den deutschen A-Städten 2018“

Das unabhängige Analyse- und Beratungsunternehmen bulwiengesa hat zum zwölften Mal den Markt für Projektentwicklungen in den sieben deutschen A-Städten Berlin, München, Hamburg, Frankfurt/Main, Düsseldorf, Köln und Stuttgart untersucht. Auf Basis von 5.000 einzelnen Projekten wurden die Struktur und das Volumen des Projektentwicklermarktes analysiert und städteweise ausgewertet. Dabei wurde der Fokus auf die Nutzungsarten Büro, Wohnen, Einzelhandel und Hotel gesetzt.

Pressemitteilung: bulwiengesa